המשך צמיחה בהכנסות הינו מוקד טבעי לתשומת לב בחברות. הנחת העבודה הינה שמחזור עסקים גדול יותר מקנה יתרון לגודל, ומאפשר להקטין את חלקן היחסי של עלויות "קבועות", ולהגדיל את שיעור הרווחיות הכולל. קיימת גם הנחת עבודה שתחומי פעילות מגוונים יותר מקטינים את רמת החשיפה הכוללת לשינויים בשוק. הנחות עבודה אלה מובילות חברות להרחיב את קהל לקוחותיהם בתחומי פעילות קיימים, וגם להוסיף תחומי פעילות. אך לאורך הדרך, קורה שצמיחה כזו אינה מגדילה את רווחיות החברה. אט-אט תופסת את מקומה התובנה ש "גדול יותר" הוא לא בהכרח רווחי יותר, או יציב יותר. ואכן, חברות רבות הצליחו לשפר את רווחיותן ואיתנותן על-ידי צמצום קהלי לקוחות ואף צמצום תחומי פעילות (קריאה מומלצת: Cameron, 1994).

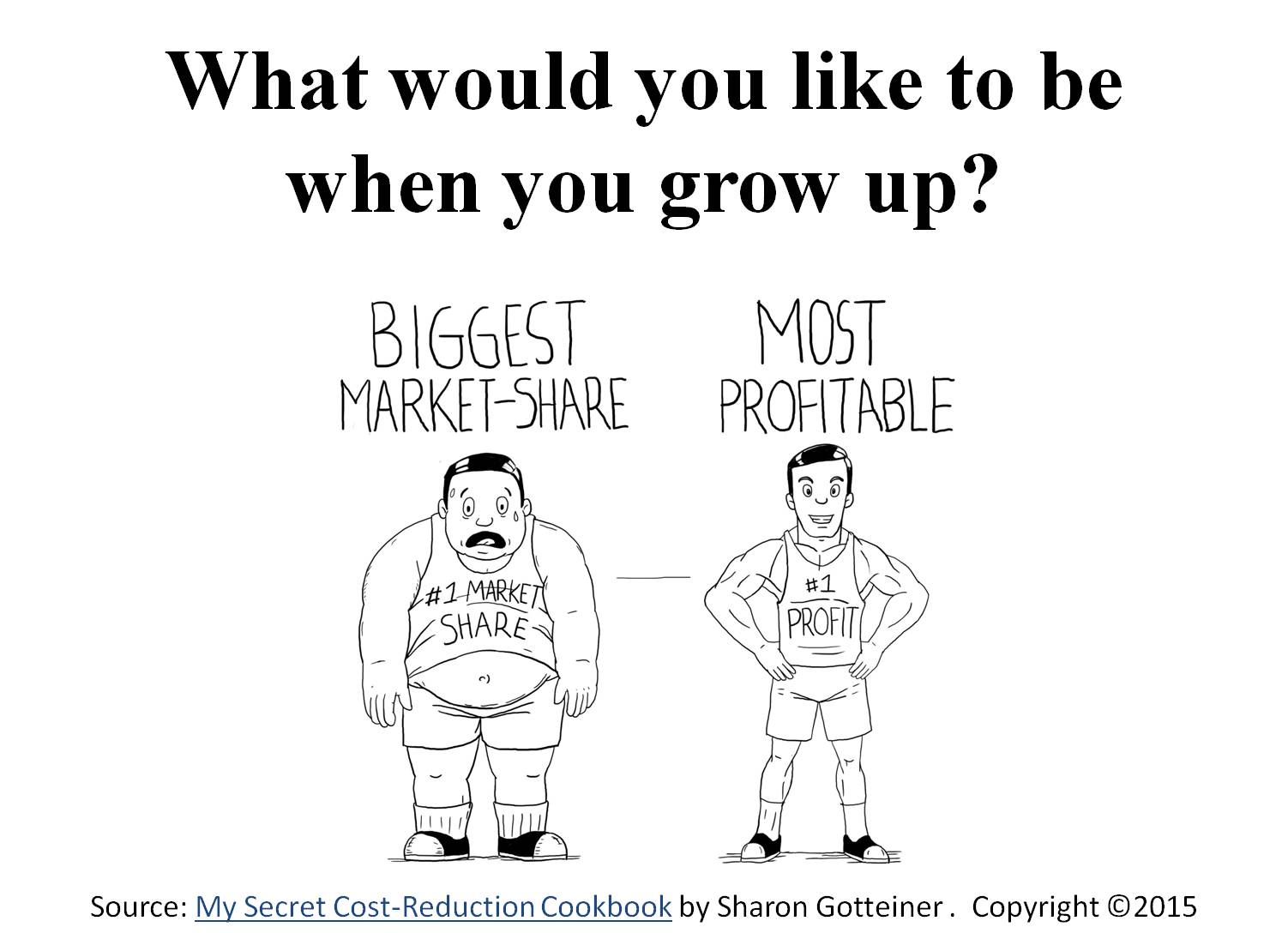

למעשה, צמיחת חברות מעבר למשאבים הכספיים ולמשאבי הניהול הקיימים בהן תוארה במחקר כגורם השכיח ביותר להתדרדרות, בחברות שנקלעו למשבר. באופן פרדוקסאלי, קיומו של יתרון תחרותי הוביל להתרחבות יתר, שהתניעה התדרדרות. וככל שהתדרדרות נבעה משינויים בשוק, להבדיל מהתנוונות תפעולית, חזרה לעסקי הליבה נמצאה באופן עקבי כאסטרטגיית הבראה אפקטיבית. סיכון התרחבות היתר הוא אם כך הסיכון האסטרטגי הראשון שאני מונה. אולי ימצא חן בעיניכם השקף הבא (רשומים לבלוג בהחלט מוזמנים להעתיק, להוריד, להשתמש, ולהפיץ לצרכים פנים-ארגוניים):

קיימים כמובן גם סיכונים בהחלטה על צמצום קהלי לקוחות או תחומי פעילות. סיכון משמעותי במיוחד הוא קבלת החלטות על בסיס נתונים שגויים, ובפרט נתונים שגויים של שיעורי רווחיות. לכן יש לבחון נתונים המהווים בסיס להחלטות כאלה "בשבע עיניים". סיכון נוסף הוא אבדן יתרון אסטרטגי כתוצאה מצמצום כזה. לכן יש לשקול האם כדאי להשאיר סגמנט ספציפי, או תחום פעילות, למרות היותם מכבידים על רמת הרווחיות הכוללת. וסיכון אחרון שאציין כאן הוא הסיכון שמבנה ההוצאות לאחר צמצום כזה יגרום לעלייה בעלות יחידת מוצר או שירות. לכן יש לשקול כיצד שינוי צד ההכנסות ישפיע על צד ההוצאות. סביר להניח שלא תהיה כאן סימטריה, ותהיה קיימת כדאיות מבחינה זו, אם היעדר הסימטריה יוביל לעלייה ברווחיות הכוללת.

מתלבטים כיצד ליישם? צרו קשר!